고정 헤더 영역

상세 컨텐츠

본문

반응형

다시 부동산 톡방들이 활성화가 되고 있는데요. 아무래도 서울 수도권의 움직임 뿐만 아니라 청약에 대한 열기가 다시 조금씩 올라오는 효과가 아닐까 생각이 드네요. 개인적으로는 극 보수적인 투자를 하다보니 안전한 구간에 들어오면 진입을 하는 성향이라서 여전히 시장은 관망세로 보고 있습니다. 투자를 하면서 때로는 야수의 심장을 가져야 한다고 하지만 그렇지 못한 성격에 부동산 투자를 하려니 여간 쉽지 않은데요. 2024년 부동산 시장을 긍정적으로 바라보는 시장의 이유는 뭔지 오늘 포스팅 남겨보도록 할게요.

1. 부동산 시장에 있어서 봐야 하는 중요한 데이터가 있음.

2. 그 전에 시장을 어느 정도 이해를 해야 하는데, 가장 기본적인 수요와 공급에 법칙임.

3. 이 수요와 공급의 법칙에 의해서 시장에 가격이 형성되는데, 이것을 우리는 시장가라고 부름.

4. 내가 좋아하는 블로그는 이런 표현을 많이 쓰고 있음. 흔싸귀비, 흔하면 싸지고 귀하면 비싸짐.

5. 부동산이든 원자재든 다양한 관점에서 이것은 어쩔 수 없는 시장 원리임.

6. 부동산의 수요와 공급이 있는데 하루 아침에 아파트가 뚝뚝하고 나오지 않음.

7. 그 뿐만 아니라 아파트를 지을 땅부터 시작해서 지자체의 허가도 받아야 하고 이런 저런 절차들이 아주 복잡하고 많음.

8. 재개발, 재건축을 바라본다면 이러한 단계를 신경쓰면 좋지만 그게 아니라면 인허가, 착공 정도로 이해하면 좋음.

9. 인허가와 착공은 아래의 포스팅에 남겨두었고, 하나만 기억한다면 착공 후 30개월 뒤에 입주물량으로 잡힌다라는 것임.

10. 한가지만 기억하라고 했고, 착공 이후 30개월 뒤에 입주물량으로 잡힌다고 했음.

11. 평균적으로 30개월이기에 실제로는 24개월 아님 더 길어질 수도 있음.

12. 모든 것이 정확하게 딱딱 맞아떨어질 필요없음.

13. 왜냐? 갭투자 관점으로 바라본다면 2년 정도 바라보고 있기에 충분히 시간적 여유가 있다고 생각함.

14. 위의 포스팅을 보면 전국 도단위로 착공에 대한 데이터를 올려두었음.

15. 그럼 실제 착공 데이터를 참고해서 30개월 이후에 입주물량으로 잡히는 지 확인이 필요함.

16. 전국부터 시작해서 이 포스팅도 1, 2로 나누어서 포스팅함.

17. 착공(인허가)와 입주물량 시점을 맞추어두었고 흐름을 보면 뭔가 비슷하게 흘러가는 것 같음.

18. 2023년 착공 물량을 보면 평균보다 적고, 2024년은 더 적음

19. 착공부터 30개월 뒤 2025년 그리고 2026년의 데이터를 보면 비슷한 추이로 흘러가고 있음.

20. 다음은 서울임. (수도권은 입주물량 데이터가 따로 있지 않음)

21. 서울의 2023년 착공 그리고 2024년 착공을 보면 수요 대비 현저히 부족하다라는 것을 느낄 수 있음.

22. 2025년과 2026년의 데이터를 보면 흐름을 비슷하게 이어나가는 것을 볼 수 있으며, 2026년의 수요 대비 공급은 현저히 부족함.

23. 2027년의 입주물량을 언급하지 않는 것은 2024년 하반기 그리고 2025년 상반기 착공이 2027년에 영향을 주기에 뺐음.

24. 다음은 인천광역시임.

25. 인천의 착공은 2023년 적정 2024년도 적정 수준으로 보고 있음.

26. 그로 인해 2025년의 입주물량은 2022년의 물량도 어느 정도 영향이 있기에 수요 대비 과다로 2026년은 수요 대비 적정 수준인 것을 볼 수 있음.

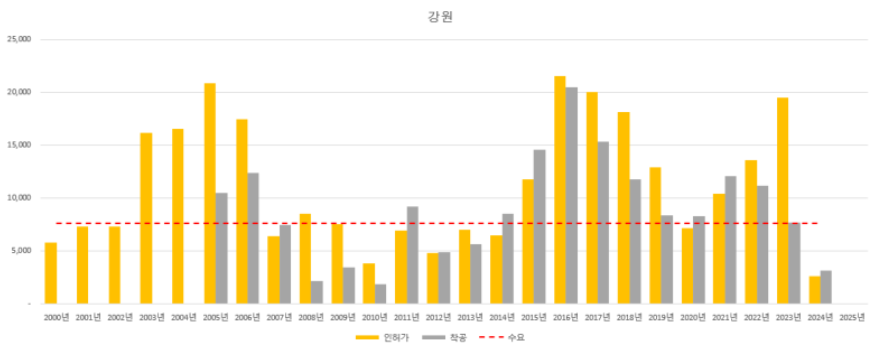

27. 다음은 경기도임.

28. 2023년 적정 수준, 2024년 부족한 경기도의 착공 물량을 보여주고 있음.

29. 입주물량은 어떨까? 2025년 적정, 2026년 부족.

30. 서울, 인천, 경기의 데이터를 보면 어느 정도 착공의 흐름을 따라가고 있음. 30개월이라는 평균의 데이터를 반영했지만 트렌드를 보는데는 전혀 문제 없음.

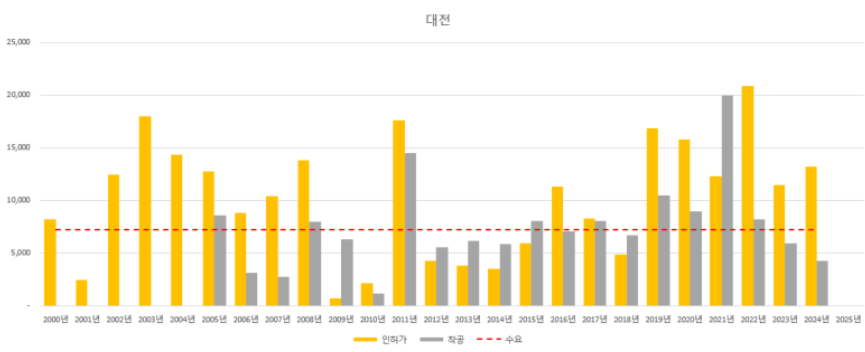

31. 다음은 강원도임.

32. 2023년 적정 수준의 착공, 2024년은 부족 수준임.

33. 2025년은 적정 수준의 입주물량, 2026년은 부족할거라 생각했지만, 적정 수준으로 나옴.

34. 이 데이터를 조금 더 깊게 바라보면 평균 30개월의 데이터를 반영하고 있기에 2~3년 이후에 입주물량이 잡히게 되는 단지들이 많음.

35. 다음은 충청 지역의 광역시인 대전임.

36. 2023년 부족, 2024년은 더 부족한 착공 물량을 보여주는 대전광역시.

37. 2025년의 데이터가 부족 또는 적정 수준으로 예상했지만 수요 대비 공급이 많음 .

38. 2026년은 착공 물량이 부족하며, 입주물량 역시 부족함으로 보여주고 있음.

39. 말했듯이 30개월의 평균을 말씀드렸던 것임. (이후부터는 해당 내용 생략)

40. 다음은 충청북도임.

41. 2023년 적정, 2024년 부족한 착공 물량을 보유한 충북

42. 2025년 과공급, 2026년 적정 데이터를 보여주고 있음.

43. 이는 2022년의 착공한 물량들이 30개월 또는 그 이상의 착공 물량들이 입주하는 시기라고 볼 수 있음.

44. 다음은 충청남도임.

45. 2022년에 수요 대비 엄청난 착공 물량을 쏟아내었던 충남은 2025년 입주물량에도 영향을 주었음.

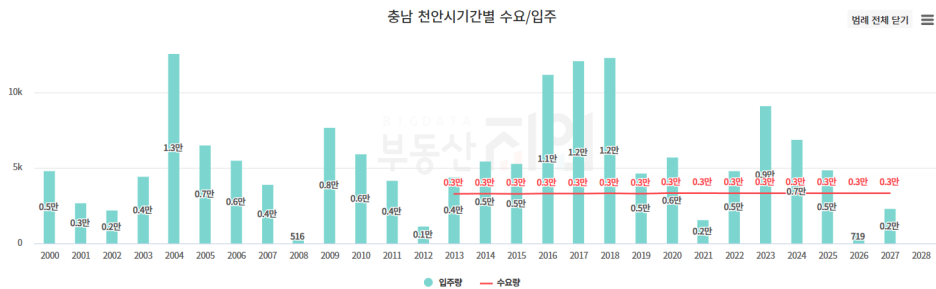

46. 2023년에 조금 부족하지만 적정 수준의 착공 물량은 2026년에도 조금 부족하지만 적정 수준의 입주물량을 보여주고 있음

47. 위의 지역을 바라보았을 때, 우리는 2026년에 입주물량이 부족하다고 알고 있음.

48. 물론 시단위로 들어가게 된다면 차이가 나는 지역들이 보일 거라 생각함.

49. 그렇기에 착공 및 도 단위의 입주물량은 큰 그림을 보기 위한 흐름이고, 나무를 보려면 조금 더 낮은 단위로 내려가보아야 함.

50. 예로 충남을 대표하는 도시 천안을 살펴봄.

51. 2024년~2025년 물량은 적정에서 조금 과다 공급이기는 하지만 2026년에는 공급이 없는 수준이라고 보면 됨.

52. 충남 전체 흐름을 보았을 때에는 2026년의 입주물량이 적정하다고 나왔는데 천안 지역이 부족하다는 것은 또 다른 해석으로 다른 지역이 과다로 볼 수 있음.

53. 그 과다 지역은 천안의 영향을 주는 아산일지 아니면 영향을 주지 않는 아신일지도 살펴보아야 함.

54. 이렇게 큰 도 단위부터 시작해서 시단위 그리고 구 더 나아가 동까지도 볼 줄 알아야 함.

55. 2026년의 데이터를 관심있게 볼 몇몇 지역들이 있음.

56. 누군가는 그럼 바로 시단위 입주물량을 보면 안될까 라는 말도 할 수 있음.

57. 개인적으로 누구에게나 오픈된 자료를 조금 더 크고 넓게 살펴볼 필요가 있다고 생각함.

58. 남은 지역은 내일 이어나갈 예정이지만, 전체적인 착공 물량에 대한 흐름을 보았을 때에는 도단위로 부족한 지역은 많이 없을 거라 예상함.

결론. 도단위로 살펴보았을 때에는 2026년 입주물량에 대한 부족 구간으로 보이는 지역이 그리 많지 않음. 그러나 시 단위로 본다면 2026년 입주물량이 부족한 지역이 보이기도 함. 다만 도 단위로 보았을 때, 대부분의 지역이 평균 수준을 유지한다라는 것은 결국 다른 곳에서 부족한 물량을 채우기 때문에 앞으로의 부동산 관점에서는 주변 영향 지역을 과거보다 조금 더 깊게 살펴볼 필요도 있음.

개인적으로 부동산 투자는 돈에 대한 관점 보다는 시간에 대한 관점을 두고 보는 것에 포커스하고 있음. 무슨 말이냐? 부동산 투자는 갭으로 바라본다면 2년을 바라보고 길게는 그 이상을 가져가야 하는 상황이 발생할 수도 있음. 그만큼 먼 미래를 바라보고 움직이는 시장이기에 더욱 더 깊고 넓은 시각을 가져야 한다고 생각함

도단위에 대한 인허가, 착공 그리고 입주물량 역시 자세히 봐야 함.

오늘은 여기까지..

반응형

'N잡러 신초딩 > 부동산빅데이터' 카테고리의 다른 글

| 서울의 봄, 부동산 상승장의 연속 (feat. 지방에도 봄기운이??) (0) | 2024.08.09 |

|---|---|

| 착공을 알면 입주물량이 보인다고 2 (feat. 시장은 수요와 공급) (1) | 2024.07.22 |

| 인허가보다 착공 데이터를 봐야 하는 이유 2(feat. 입주물량) (0) | 2024.07.18 |

| 서울이 오르면 그 다음은? (feat. 심리 지수) (0) | 2024.07.09 |

| 앞으로 오를 지역은 여기라고 2 (feat. 전망차트) (1) | 2024.07.02 |